摘要:进入2022年,张裕A股价持续下探。截至5月9日,该股报收于26.87元/股,较近一年股价高点下挫38.5%,市值为184.18亿元《投资时报》研究员 董琳熬过2020年艰难时刻,烟台张裕葡萄酿酒股份有限公司(下称张裕A,000869.SZ...

进入2022年,张裕A股价持续下探。截至5月9日,该股报收于26.87元/股,较近一年股价高点下挫38.5%,市值为184.18亿元

《投资时报》研究员 董琳

熬过2020年艰难时刻,烟台张裕葡萄酿酒股份有限公司(下称张裕A,000869.SZ)业绩在2021年有所回暖。

近日,张裕A相继发布2021年度报告及2022年一季报。数据显示,2021年,张裕A实现营业收入39.53亿元,同比增长16.42%;归属于上市公司股东的净利润5亿元,同比增长6.21%。今年一季度,该公司实现营收11.66亿元,同比增长2.82%;归属于上市公司股东的净利润2.91亿元,同比增长1.34%。

尽管张裕A实现了去年年初制定的“营收不低于38亿元”的目标,但若抛开受疫情严重影响的2020年数据与2019年同期相比,该公司业绩仍出现明显收缩。其中总营收较2019年下降21.43%,归母净利润则较2019年下降55.75%。

二级市场上,张裕A的表现也不尽如人意。2021年以来,包括贵州茅台等大部分白酒股股价翻了一倍多,而作为葡萄酒龙头企业,该公司2021年股价整体处于震荡下行态势。进入2022年,其股价持续下探,截至5月9日,该股报收于26.87元/股,较近一年股价高点下挫38.5%,市值为184.18亿元。

《投资时报》研究员注意到,近几年受制于产业发展时间短、机械化水平低、进口葡萄酒冲击及其他酒种竞争等复杂原因,国产葡萄酒的市场规模已有缩减,整个行业正陷入经营困境。针对公司盈利能力提升及行业未来展望等问题,《投资时报》研究员向张裕A相关部门电邮沟通提纲,截至发稿尚未收到公司回复。

2021年至今张裕A股价变动趋势(元/股)

数据来源:Wind

盈利能力走低

张裕A成立于1997年,于2000年登陆A股市场。彼时,该公司被誉为红酒中的“茅台”。2010年9月30日,公司股价最高达125.48元/股。同期,贵州茅台(600519.SH)股价为168.73元/股,二者差距不大。而如今,贵州茅台股价已是张裕A的67倍,市值更是其150倍之多。

年报数据显示,2021年,张裕A实现营业收入39.53亿元,同比增长16.42%;归属于上市公司股东的净利润5亿元,同比增长6.21%。尽管营收利润实现双增,但与业绩鼎盛时的2011年相比,该公司营收已缩减20亿元,归母净利润也下降超7成。

《投资时报》研究员翻阅该公司过往财报数据发现,2013年至2019年,张裕A的营业收入一直停留在40亿至50亿元水平,净利润则在10亿元上下徘徊。时至2020年,作为全国最大的葡萄酒生产商,该公司交出了14年来最糟糕的成绩单。年报显示,张裕A当期实现营收33.95亿元,同比下滑33.08%;归母净利润为4.71亿元,同比下滑58.75%。要知道,自2007年以来,该公司的归母净利润均保持在6亿元以上。

张裕A认为,2020年业绩大幅下滑的原因主要是受疫情因素影响较大,不过,自2011年后,该公司毛利率和净利润率已呈下降趋势。

2020年,该公司销售毛利率为55.71%,10年来首次跌破60%大关;销售净利率则从2011年的31.64%降至2021年的12.82%。此外,2011年该公司加权净资产收益率曾高达43.18%,截至2021年末,这一指标数值仅为4.84%。

尽管如此,对于行业长期走势,张裕A的预判依然乐观。该公司认为,从长远来看,随着年轻一代消费者消费观念发生转变,国内葡萄酒市场未来很可能转为上升趋势。作为国内行业龙头,公司大幅领先国内主要竞争对手。

销售费用达十年最高

从2021年报可以看到,张裕A的业绩在各个方面均实现不同程度的增长,其中,葡萄酒业务营业收入为28.34亿元,同比增长16.9%;白兰地业务营业收入为10.36亿元,同比增长18.09%,两大主营业务营收均实现双位数增长。从销量来看,葡萄酒的销售量为67700吨,较2020年同比下降4.19%;相比之下,白兰地的销量逆势增长达到29799吨,较上年同期增长7.38%。

分地区来看,该公司国内营收为34.22亿元,同比增长18.44%;国外5.31亿元,同比增长4.94%。但同时,其国外营业成本同比增长了20.8%,国外毛利率为36.14%,较上年同期减少8.39%。

在业绩增长的同时,《投资时报》研究员注意到,张裕A的销售成本也在大幅增加。

年报显示,该公司2021年的销售费用为9.99亿元,较2020年的7.88亿元上涨26.73%,为近10年最高值。具体来看,工资及福利费、市场营销费分别为3亿元和2.5亿元,合计占到销售费用的55%;劳务费0.97亿元,同比增加65%;广告费为0.91亿元,是上年同期的4倍;设计制作费翻倍至0.3亿元,会议费0.2亿元,增长了33%。

对于销售成本的上涨,张裕A表示主要是公司加大市场投入,广告费和市场营销费同比增加所致。

值得一提的是,今年一季度,该公司销售费用为2.17亿元,较2021年同期增长14.22%。在年报中,张裕A按惯例公布了2022年度经营目标,表示将力争实现营业收入不低于43亿元,并将主营业务成本及三项期间费用控制在34亿元以下。

如何冲刺百亿目标?

中国葡萄酒行业近年来发展并不顺遂。据国家统计局数据显示,近年来全国葡萄酒产量持续下降,由2016年的113.7万千升降至2020年的41.3万千升。2021年中国葡萄酒年产量达近年来最低值,全国葡萄酒产量为26.8万千升,同比下降29.08%。另据最新的数据显示,2022年第一季度,国内葡萄酒产量5.1万千升,同比下降31.1%。

行业陷入经营困境的同时,《投资时报》研究员注意到,面对国内消费升级及对产品个性化追求,除了消费场景的变化,消费者购买方式也大有不同。特别是疫情期间,由于店铺关闭及出行限制,电商渠道成为了最主要的购酒渠道,O2O也较疫情前有大幅提升。

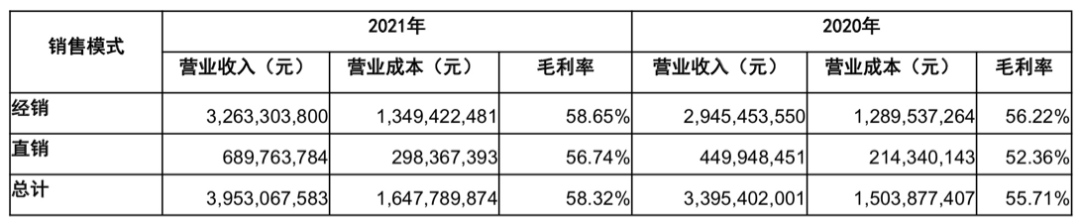

在此背景下,张裕A在销售渠道上仍过于依赖线下经销商。年报显示,2021年,张裕A在经销模式下实现销售32.63亿元,同比增加10.79%,占营收比重高达82.55%;直销业务实现销售收入6.9亿元,同比增加53.3%,占比为17.45%。截至2021年末,该公司总经销商数量为4831个,对比年初增加了384个。

业内人士分析认为,国内葡萄酒企业在品牌的推广、市场的培育拓展和产品的销售方面投入较少,导致市场反应不强烈。而利用互联网电商渠道,紧抓年轻人的消费特征和购买习惯,或将是国产葡萄酒下沉的重点。

早在2010年,张裕A就提出要在未来五年实现销售额100亿元的目标。2020年11月,张裕A董事长周洪江再次提出,到“十四五”末公司主营业务销售收入要超过百亿元大关。以目前年报数据来看,若想要在2025年实现百亿目标,该公司营收需要在4年时间内增长200%。这对于国内最大葡萄酒企业来说,或将是其突破十年业绩瓶颈的最好证明。

2021年张裕A按销售模式划分的营业收入情况

数据来源:公司财报