摘要:4月28日,张裕A(000869.SZ)公布2020年年报,年报显示,公司2020年实现营业收入33.95亿元,同比减少33.08%。用经营计划下限计算,只完成年初定下的大于37亿元的营业收入的91.76%。公司2020年实现扣非净利润3....

4月28日,张裕A(000869.SZ)公布2020年年报,年报显示,公司2020年实现营业收入33.95亿元,同比减少33.08%。用经营计划下限计算,只完成年初定下的大于37亿元的营业收入的91.76%。公司2020年实现扣非净利润3.97亿元,同比萎缩55.44%。

2020年的赛道资产行情中,张裕A虽然算不上核心资产,但其在中国葡萄酒企业中却是当之无愧的龙头。张裕A的股价在1月份时也一度跟随消费和酒类两大大牛板块水涨船高。但是从年报业绩看,张裕A显然达不到赛道股所要求的稳定性和成长性。张裕A年报中还有哪些需要关注的点,南财AI新闻实验室为大家拆一拆。

首先我们来看张裕A的收入。

数据来源:飞笛科技,公司财报

上图是2016年以来张裕A的营业收入及同比增速,从上图可以看到,2018年之前,张裕A的收入虽然成长性很弱,但是能够保持正增长。自2019年之后,公司收入就出现负增长,2020年公司收入更是大幅下滑33.08%至33.95亿元。

张裕A每年年报都会公布次年的收入目标。2017年,公司的收入达到计划目标的下限。但是从2018年开始,公司已经连续三年没有完成经营目标。2020年的年报公布时,考虑到疫情冲击因素,公司大幅下调了收入目标,但是依然没能完成任务。

从上表可以看到,用目标收入下限计算,公司的目标收入完成率也在逐年下滑。2021年,虽然疫情影响已经逐步减弱,但是公司的目标任务依然维持在跟2020年基本相当的水平,由此可见,即便是没有疫情因素影响,公司对收入的恢复依然没有太大信心。

公司年报中,对于没能完成年度经营目标,给出的理由依然是经济放缓和疫情因素导致葡萄酒行业竞争激烈。公司85%收入来自国内,但国内疫情从去年5月开始已经逐步得到控制,其后经济活动逐渐恢复,GDP增速从2020年二季度开始环比大幅增长,接下来我们通过分季度的收入表现,来观察公司业务跟疫情和宏观经济形式的关联。

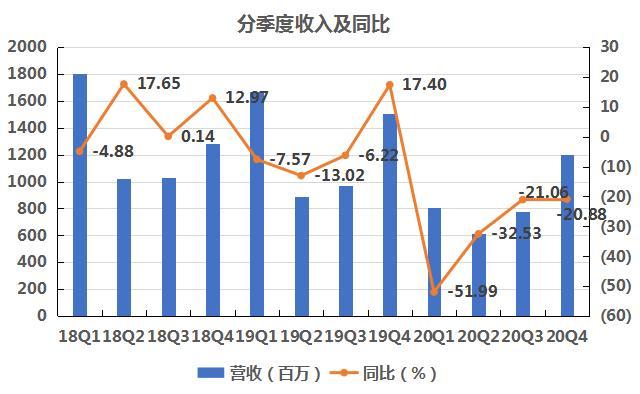

数据来源:飞笛科技,公司财报

从上图可以看到,2018年张裕A的业绩相对稳定,2019年震荡加大,疫情最严重的2020年一季度,公司收入大幅下降了51.99%,其后的三个季度收入有所恢复,但速度却非常缓慢,收入降幅分别为32.53%、20.06%和20.88%。从上图可以看到,公司收入的萎缩虽然跟疫情有关,但是拉长时间看,跟宏观经济环境以及疫情之间的关系并不显著,反而更应该从行业和公司自身找原因。

接下来我们看一下公司两大主营业务的表现。葡萄酒和白兰地是公司两大主营业务。2020年,葡萄酒业务占公司总收入的71%,白兰地占公司总收入的26%。

从上图可以看到,上半年公司两大业务都大幅下滑,下半年都有所恢复。但是创造公司最主要收入的葡萄酒业务恢复相对缓慢,是带动公司收入下滑的主要原因。

接下来我们看一下公司的利润表现。

数据来源:飞笛科技,公司财报

2020年公司收入下滑了33.08%,但是从上图可以看到,同期公司扣非净利润降幅更大,达到了55.44%。

从扣费净利率(扣非净利润/收入)上看,公司2020年净利率只有11.71%,比2019年的17.59%显著下滑了近六个百分点。

问题出在哪里?

数据来源:飞笛科技,公司财报

公司非常强调主营业务成本加上三项期间费用(销售费用、管理费用和财务费用)的表现,并且将其和收入目标一起作为经营指标。那我们计算一下公司成本费用率。

从上图可以看到,公司经营成本加上三项费用占收入的比例,在2018年和2019年表现为宽幅波动,如此大的波动意味着公司在成本费用管控上存在问题,进入2020年,一季度受疫情影响,经济停滞,公司的销售费用大幅减少,费用率明显下降。但是其后三个季度,公司的成本费用率明显大增,2020年四季度更是超过85%。

深入去分析,导致公司2020年二、三季度成本费用率上升的主要原因是成本占比的上升(毛利率下降),而到了2020年四季度,毛利率依然没有起色,期间销售费用和管理费用开支却在增加,同时并没有带来更多的收入,结果进一步拉高了成本费用率。

公司每年除了定下收入外,还会定下成本费用。从上表可以看到,2018年以来,连续三年公司的实际成本费用都低于公司的目标成本费用。但是由于收入没有达标,直接对比成本费用的绝对值意义不大。

我们用目标收入和目标的成本费用率,计算公司的目标成本费用比,从上表可以看到,公司的实际成本费用比,2018年和2019年都是达标的,但是2020年其实是超出了目标值。2021年,公司给出的目标成本费用比要明显高于此前三年。

公司给出的收入目标基本跟2020年持平,同时成本费用比更高,并且远高于2020年实际的76.58%。同时,就国内市场而言,相比起白酒等具备强社交属性的传统酒类,葡萄酒主要是以商业、家庭消费为主的边缘酒种。虽然张裕在2020年发起了“7天葡萄酒公益行动”以增强葡萄酒的普及程度,但其整体市场份额较为式微。

综合来看,这些都意味着张裕A在2021年利润预期将非常不乐观,对于张裕A来说,2021年也将异常艰难。

声明:文章内容仅供参考,不构成投资建议。

更多内容请下载21财经APP