摘要:富凯摘要:2013年以来,张裕A净利润一直在10亿元上下徘徊,百亿营收的目标意味着正常年份基础上翻番,目前尚看不出有何妙计。作者|孜斋在公布了2020年归母净利润将腰斩式下滑的业绩预告后,张裕A1月25日以下跌0.25%收盘。疫情影响惨烈作...

富凯摘要:2013年以来,张裕A净利润一直在10亿元上下徘徊,百亿营收的目标意味着正常年份基础上翻番,目前尚看不出有何妙计。

作者|孜斋

在公布了2020年归母净利润将腰斩式下滑的业绩预告后,张裕A1月25日以下跌0.25%收盘。

疫情影响惨烈

作为国内葡萄酒行业的龙头,通过张裕A的业绩和市场表现,基本可以窥见整个行业的状况了。

张裕A预计2020年度实现归属于上市公司股东的净利润4.68亿元-5.71亿元,同比下降59%-50%;基本每股收益0.68元/股-0.83元/股,而上年同期为1.66元/股。

而造成业绩下滑的主要原因是疫情。

2020年受新冠(2019-nCoV)疫情等因素影响,国内葡萄酒市场整体持续萎缩,导致公司营业收入同比出现较大幅度下滑,削弱了盈利能力。

其实,在半年报中,疫情对国内葡萄酒行业的惨烈影响已经表现出来。上半年张裕A实现营业收入14.01亿元,同比下降45%;实现归属于母公司股东的净利润3.07亿元,同比下降49%。

在国内疫情形势转好的三季度,张裕A营收状况稍好转,扭转幅度不大。2020年前三季度,张裕A实现营业收入约为21.93亿元,同比下滑38%;归属于上市公司股东的净利润接近4.04亿元,同比降幅45%。

就往年数据看看,每年的第四季度会产生15亿元的营收、2亿元净利润,然而去年第四季度远不及预期。除了疫情的影响,还有天气的因素。去年12月,张裕所在的山东省内多地发生特大暴雪,物流运输中断数日,导致较大数量的旺季订货产品滞留仓库,也影响了年内交付和收入实现。

而其他葡萄酒企业的日子也并不好过。据中国酒业协会公布的2020年1-11月数据,155家规模以上葡萄酒企业利润总额为2.56亿元、同比下降51.85%。如果刨除张裕前三季度利润总额4.04亿元,其他154家葡萄酒企业已呈现出整体性亏损。

商标纠葛暂停

除了疫情,让张裕2020年利润大减还跟上市公司张裕与张裕集团之间的商标纠葛有关。

此事说来话长, 此前被消费者熟知的“张裕”“解百纳”商标,并不归属于上市公司,而归属于张裕集团,张裕股份需要每年向集团缴纳商标使用费。集团拿到这笔钱后,应该用于宣传张裕等商标。

而实际上,只有一小部分钱用于宣传张裕商标。2013年至2019年,张裕集团用于宣传张裕等商标和本合同产品的商标使用费差额(与商标使用费总额51%的宣传费用划拨比较)累计达2.32亿元。

张裕股份明明有条件注册商标,却仍由张裕集团注册后特许使用,影响上市公司独立性的问题,为此,山东证监局的多次督促集团将商标转给上市公司。

2019年,张裕集团承诺,将应用于宣传张裕等商标和《商标许可使用合同》产品的商标使用费差额累计2.32亿元(含增值税金额)以应收取的2019至2022年4个年度的商标使用费予以抵顶,如有不足则不足部分在2023年一次性补齐,如有多余则从出现多余的年度开始收取多余部分的商标使用费。

为此,按照企业会计准则和相关会计制度,张裕股份已于2019年将上述商标使用费差额扣除增值税后的金额2.19亿元计入了2019年度损益,因该事项计入2020年度损益的金额为零。这也是造成张裕A业绩下滑的原因之一。

目前,事情已经取得了重要进展。

2021年1月15日,张裕公告称,截至2019年底,符合无偿转让条件的180件国内商标中,张裕集团已无偿向张裕股份转让166件;对于1997年至2010年之间注册的余下82件商标(不属于上述承诺的转让商标范围),张裕集团已无偿向张裕股份转让56件。

另外,造成2020年净利润同比增长率下降的另一个原因是2019年净利润基数增大。

2020年,公司收购了张裕集团旅游业务。张裕A在披露2020年度财务数据时,将对上年度(即2019年度)已披露的2019年度数据进行追溯调整,归属于上市公司股东的净利润上年同期数预计调整增加1152万元,每股收益上年同期数预计调整增加0.1元。

基于上述三方面原因,2020年度归属于上市公司股东的净利润和每股收益与上年同比出现较大幅度下降。

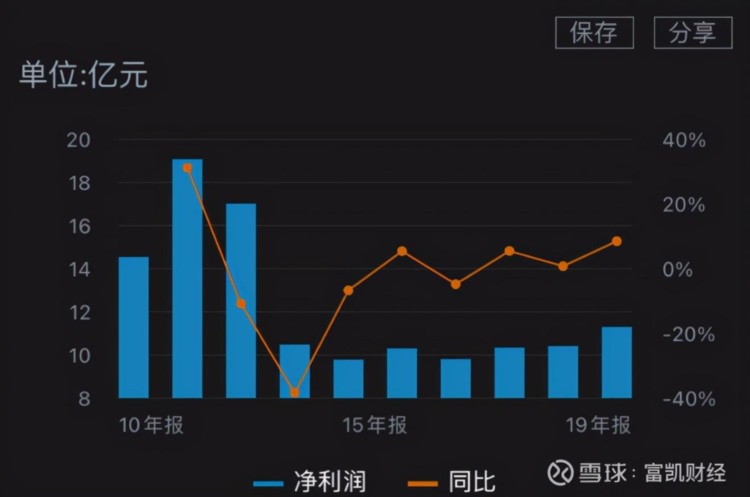

净利8年徘徊

除了不可预期的因素,还应该看到影响张裕发展的自身原因。

作为一个120多年历史的品牌,自2000年上市以来,张裕取得了迅速发展,在2011年达到顶峰,营业收入从8.74亿元增至60.28亿元,净利润由1.27亿元增至19.07亿元。

2012年,张裕被曝农药残留超标,在中国葡萄酒行业掀起轩然大波,又恰逢进口葡萄酒在国内打起市场争夺战,张裕良好的增长势头被打破。2012年至2014年是张裕非常艰难的三年,营收和利润连年下滑,倒退至2009年的水平。

2015年张裕发展重拾升势,但是好景不长。2019年张裕经历了管理层动荡,2020年增长势头再次停滞。

如果再进一步观察,可以发现,张裕2018年和2019年的扣非净利润已经开始下滑,分别同比下降2.1%和7.6%。

但对于未来,张裕似乎没有那么悲观,仍坚持认为,中国葡萄酒行业尚处于成长期, 虽然短期内新冠疫情影响,葡萄酒消费量暂时出现大幅下滑,但从长远来看,国内葡萄酒市场总体处于上升趋势。

2020年11月17日,张裕董事长周洪江甚至还表示,到“十四五”末,公司主营业务销售收入过百亿,这是张裕时隔十年重提百亿目标。

站在50亿的起点上望百亿,目标能否实现,目前尚不可知。但现状确实不容乐观。虽然中国的潜在消费群体巨大,但现阶段葡萄酒人均消费量远低于世界人均水平,葡萄酒产量下滑明显。

葡萄酒行业过去几年整体表现逊色于白酒,面临其他酒种和国际成熟葡萄品牌的双重竞争压力。

券商对于张裕未来表现也充满期待。中银证券称,由于2020年报表张裕真实体现了疫情的影响,随着消费场景恢复正常,预计2021年业绩将展现出较高弹性。另外,在反倾销的背景下,国产酒面临的市场环境将逐步改善,当澳洲酒库存消化至低位时,张裕若能抢到部分市场份额,则业绩存在超预期的可能。

免责声明

富凯财经所发布的信息均不构成投资建议,据此投资风险自担

本文由富凯财经原创,转载联系后台,侵权必究!